財政部臺北國稅局表示,104年度各類所得扣(免)繳憑單、股利憑單、信託財產各類所得憑單及信託所得申報期限,因適逢假日,將延長至105年2月1日止;另非屬憑單免填發範圍內之憑單填發期限,因適逢春節假日,亦將延長至105年2月15日。

該局說明,...

台灣法令

2016.01.22

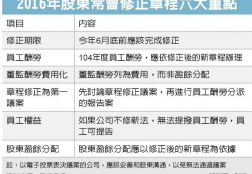

公司法去年修正,涉及65萬家以上登記在案的公司如何修正章程。勤業眾信聯合會計師事務所稅務部副總經理藍聰金提醒,每間公司都必須在今(2016)年6月前修正員工和董監酬勞分派的章程,才能分配股東盈餘和員工分紅,這將是今年股東常會表決議案的當務之急。

...

2016.01.22

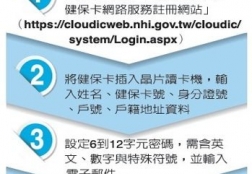

財政部去年十月宣布與衛福部健保署合作,今年五月可使用健保卡為憑證,透過網路申報綜合所得稅。消息一出後,短短兩個月湧入廿七萬人申請健保卡網路註冊,健保署呼籲,想利用健保卡報稅的民眾,最好盡早完成註冊,以免報稅期間網路塞車。

...

2016.01.21

民眾宋小姐打電話向稅捐處詢問,她在103年7月向稅捐處申請其公同共有土地按自用住宅用地特別稅率計徵地價稅,經稅捐處審認符合規定,依其潛在應有權利部分八分之一准予按自用住宅用地特別稅率課徵地價稅。宋小姐又在104年6月因他共有人聲請共有物分割而拍定取得該土地持分範圍八分之四,104年地價稅開徵時,...

2016.01.21

財政部規定,非由當年度盈餘提列的法定盈餘公積,不得作為未分配盈餘的減除項目。

所得稅法第66條之9第2項第4款規定,營利事業由當年度盈餘提列法定盈餘公積,可以作為計算當年度未分配盈餘的減除項目。財政部強調,法定盈餘公積必須是由「當年度」盈餘提列者才能減除,反之,非由「當年度」盈餘提列的法定盈餘公積,不能列為計算當年度未分配盈餘減除項目。...