先前就薩摩亞自動資訊交換 (AEOI) 專案進行的溝通之後,薩摩亞國際金融管理局 (SIFA) 發起第二階段審查。

先前已完成第一階段,該階段的重點是識別報告金融機構。

當前階段適用於先前被歸類為非金融實體(NFE)的實體。

根據通用報告準則 (CRS),非金融機構實體必須被歸類為活躍非金融實體 (Active NFE)或被動非金融實體...

最新消息

2026.04.16

A. 跨境投資大師班 : 台日商機&置產 - 跨境市場全攻略

B. 跨境投資大師班 : 前進美國必修課 ~大師來說給你聽

A. 跨境投資大師班 : 台日商機&置產 - 跨境市場全攻略 ( 詳細課程資訊請到課程頁面 https://reurl.cc/mpyyQ9)

報名連結:...

2026.04.15

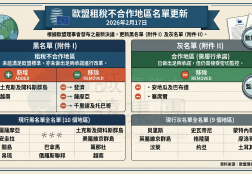

2026年歐盟非合作稅務管轄區名單更新重點解析

EU List of Non-Cooperative Jurisdictions for Tax Purposes – February 2026 Update

2026年2月17日,歐盟理事會發布最新名單更新,針對未符合稅務透明度、公平課稅及反避稅標準之國家與地區進行調整,...

2026.02.10

全球虛擬資產反避稅趨勢:CARF 與 CRS 2.0 的接軌挑戰

國際反避稅將邁入新階段,加密貨幣將是未來重點之一。

經濟合作暨發展組織(OECD)已提出「加密資產申報框架」(CARF),申報資產為加密貨幣,

申報主體為加密資產交易所,這部分發展會非常快,台灣若落後太多,恐影響跨國稅務查核及洗錢防制等重要業務。

...

2025.11.10

2025年7月,英屬維京群島(BVI)對《商業公司與有限合夥企業最終受益人規範》(BVI Business Companies and Limited Partnerships (Beneficial Ownership) Regulations 2024)進行修訂。

依據新規,自2026年4月起,若第三方能證明其對某BVI公司之最終受益人資訊具備「...