<反避稅第2層法網 12月中出爐>

2017年09月15日 04:10

劉懿慧/台北報導

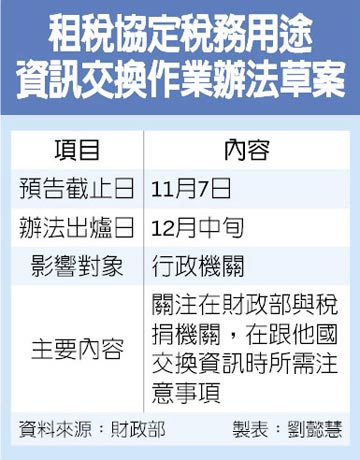

為完備我國與他國資訊交換的法律依據,財政部預告「租稅協定稅務用途資訊交換作業辦法草案」,規定稅務用途資訊交換的範圍、執行方法、資訊蒐集與提供的程序及審查規定等相關事項,預告期間至11月7日,正式辦法預定12月中出爐。

8月初財政部已發布「金融機構執行共同申報及盡職審查作業辦法」草案預告,針對金融機構進行資訊交換做出相關規範;而本次辦法,則參考經濟合作暨發展組織(OECD)所發布的稅約範本,主要關注在財政部與稅捐機關跟他國交換資訊時,所需注意事項。

官員表示,目前我國有32個租稅協定夥伴國,如果要跟對方國家進行資訊交換,不能隨便給予資料,必須先洽簽「雙邊主管機關協定」(CAA)範本,完成資訊保密的義務,對規定得揭露人員以外的人負保密義務,且取得的資訊僅限使用於稅務用途資訊交換。

交換的做法有個案請求、自發提供以及自動交換。官員指出,我國要向他國提出個案請求,必須先在國內盡到調查程序的所能後,還是無法取得所需的稅務用途,才可向締約國提出請求;若要受理他國的個案請求,必須確認其請求原因、目的、可能涉及逃漏稅情節,若符合相關規定者,我國就應協助蒐集及提供資料,約在30至90天內完成。

自發提供則是在涉及對方國可能遭受稅損、企業透過利潤移轉減輕稅負等等,可以提供相關資訊;而在自動交換部分,即為「定期批次提供」,官員表示,其指的是有系統、且定期就約定範圍的資訊進行挑檔加密後,在約定期間巨量傳送。

目前「金融機構執行共同申報及盡職審查作業辦法」與「租稅協定稅務用途資訊交換作業辦法」皆研擬完成,官員指出,這等於完備了反避稅的第2層法治,預計12月底此兩項完整法案將會出爐。

(工商時報)