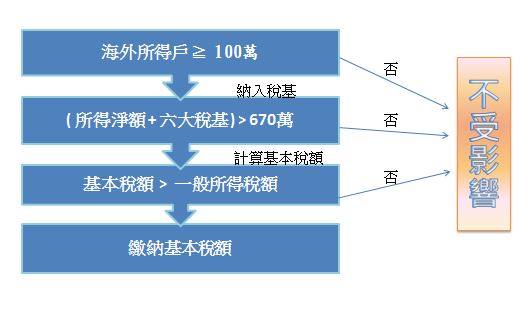

財政部北區國稅局表示,同一申報戶之納稅義務人、配偶及受扶養親屬 如有非中華民國來源所得及香港、澳門地區來源所得(下稱海外所得),全年度合計數達新臺幣(下同)100萬元以上(含100萬元)者,全數應計入個人基本所得額計算。

該局舉例說明,甲君、配偶及受扶養親屬106年度計有海外所得870萬元,於107年5月綜合所得稅結算申報時,因甲君利用自然人憑證下載查調所得資料,申報綜合所得總額20萬元,所得淨額0元,而未將該筆海外所得併同申報。依所得基本稅額條例規定,甲君應申報該筆海外所得且須檢附相關證明文件(例如銀行對帳單等證明),並以基本所得額870萬元(即綜合所得淨額0元+海外所得870萬元)扣除670萬元之後,按20%計算基本稅額40萬元[(870萬元-670萬元)*20%〕,所以,甲君應繳納基本稅額與一般所得稅額的差額40萬元(40萬元-0元),該局除補徵稅額外,另依同條例第15條第2項規定處罰。

該局特別提醒納稅義務人注意,海外營利及利息所得係因海外投資所產生,與一般國內股票投資、存款不同,非屬應扣繳所得,故給付單位於給付上開所得時,無須扣繳及填發扣繳暨免扣繳憑單,非屬稽徵機關提供查詢之所得資料範圍,所得人應依所得基本稅額條例規定自行併入取得年度之綜合所得稅結算申報基本所得額,以免因短漏報所得而遭國稅局補稅及處罰。如仍有不明瞭之處,歡迎至該局網站(https://www.ntbna.gov.tw)查詢相關法令或利用免費服務電話0800-000321洽詢。

財政部北區國稅局發布

發布日期 108.05.10.