今年報稅最大的兩項改變,就是所得超過1,000萬部分,適用稅率已調高到45%,以及個人股東的「可扣抵稅額」降為50%。對於高所得者而言,今年繳納稅負可能較往年增加。

另外,值得注意的是,「證券交易所得稅」(簡稱證所稅)雖然從105年起停徵,...

台灣法令

2016.05.23

新政府上台,財政部表示,列為優先法案除反避稅條款外,也包括研擬新增所得稅第17條之4,也就是捐公共用地節稅,應以實際取得的土地價格成本計算抵稅金額,而非以土地公告現值來計算。

財政部官員指出,捐地節稅入法由於上個會期決定屆期不續審,...

2016.05.20

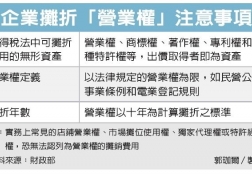

營業權屬於無形資產的一種,北區國稅局查核時發現,有企業誤以為營業權泛指一般營業行為衍生的商業價值,簽訂營業讓與合約的費用即可列報。但國稅局認定的營業權,定義大幅限縮,僅以法律明文規定有營業權者為限,如民營公用事業條例和電業登記規則。企業不可任意認列營業權,以免遭剔除補稅。

...

2016.05.19

房地合一稅制新上路,近幾年如有出售房屋的民眾,今年報稅得特別注意房屋取得時點,按照持有期間的長短,可能適用舊制併入綜所稅申報,或適用新制房地合一!

所得稅法104年6月5日通過「房地合一」課稅條文修正,今年1月1日起開始實施,...

2016.05.18

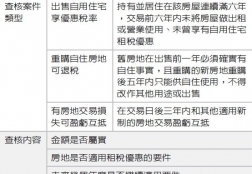

房地合一新制今年上路,各區國稅局也已啟動選案查核作業。北區國稅局局長李慶華指出,鎖定自用住宅、重購自住房地退稅和有房地交易損失三大類型案件,「每案必查」。

在房地合一新制下,民眾出售自用住宅的獲利若低於400萬元,可全數免稅;超過400萬元的獲利則按稅率10%分離課稅。但民眾必須持有並居住在該房屋連續滿六年,...