許多企業都會定期在資產報廢時列報損失,但中區國稅局官員提醒,即使企業的固定資產已經達到法定的耐用年數,還是要有實質的報廢事實才能列報,否則國稅局仍可剔除該筆費用,並要求補稅。

官員解釋,行政院已頒布固定資產耐用年數表和折舊率表,...

台灣法令

2016.06.13

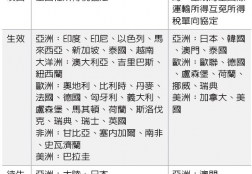

配合新南向政策,財政部積極與東協各國洽簽租稅協定,官員不願透露目前與哪些國家接觸,但一旦談成,將有助於避免雙重課稅、防杜逃漏稅及增進實質關係。

依據財政部資料,在RCEP(區域全面經濟夥伴協定)總計16個會員國中,與台灣訂有租稅協定者,...

2016.06.08

將自己的債權無償移轉給他人,到底要不要申報贈與稅?台北國稅局表示,只要民眾將自己的財產無償給予他人,且經他人允受的行為,即符合《遺產及贈與稅法》規定,若在1年內贈與他人的財產總值超過免稅額220萬元,須依法辦理贈與稅申報,否則將被處連補帶罰的處罰。

...

2016.06.07

行政院昨(6)日敲定,在現有最低稅負制增訂個人反避稅條款。未來,只要是個人、配偶及二等親,合計持有海外低稅區由台灣人或企業控制的境外公司股權超過10%,將按持股比率,併入最低稅負制課稅。

這項修法,形同建立個人的「受控外國公司」(CFC)...

2016.06.06

財政部表示,企業列報扣抵大陸地區及第三地區已繳納所得稅,應注意五大事項,包括確認所得的歸屬年度、檢附的納稅憑證須經認證、扣抵上限、採用匯率,以及大陸地區或第三地區公司的財務報表與會計師簽證。

近來常有營利事業詢問其如何申報扣抵營利事業所得稅,大陸地區及第三地區來源所得併入營所稅申報,...