今年移轉訂價規定更新,台北國稅局表示,如果跨國企業在會計年度結算前,有意進行一次性移轉訂價調整、申請變更繳稅情形,須符合三大條件:

1. 包括影響訂價的因素有契約為憑

2. 帳簿也確實完成調整

3. 所有受控交易參與人都已調整完畢

國稅局才會配合同步調整各類稅捐。跨國企業經營時如果遭遇市場價格波動,希望從集團關係人交易中調整價格,讓自身合理配置各國的租稅負擔,可以透過一次性移轉訂價調整機制。

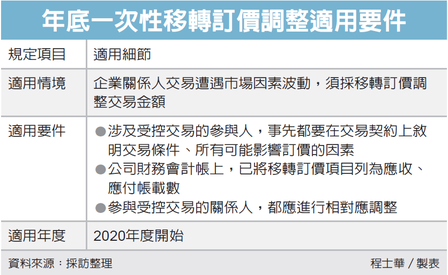

官員表示,以往跨國企業希望進行移轉訂價調整時,通常必須個案申請,國稅局審核核准後,才得以藉調整結果來減少相關的營所稅負擔,不過財政部去年底發布一道函釋,為一次性移轉訂價調整訂出明確規範,將從今年度開始適用,且適用稅目還跨及營業稅、貨物稅、關稅等各類稅捐。

官員表示,在今年度起適用的新規定當中,申請方要滿足一定要件,國稅局才會配合調整相關稅捐,當甲、乙兩公司為關係人,而甲公司希望調整某產品的訂價,那麼首先,涉及這筆受控交易的參與人(甲、乙),事先都要在交易契約上敘明,這筆產品交易所依據的條件、所有可能影響訂價的因素,達成明文的協議。雙方若要調整訂價,就得說明是哪些原本說好的因素波動,導致必須調整產品價格。

不只事前要有明文約定可調整項目,官員表示,如果要向國稅局提出稅捐調整,第二項重點在於,不論實際帳款取得與否,公司在內部財務會計帳上,應先把這筆調整所帶動的調束,列入應收、應付帳載數之中。

第三,有參與到這筆受控交易當中的每個關係人,都要同時進行相對應調整,這點也應由申請方主動出具證明。

<經濟日報>

#營業稅 #營所稅 #移轉訂價