<公司兄弟分割 享租稅優惠>

2017-08-21 00:01 經濟日報 記者蘇秀慧/台北報導

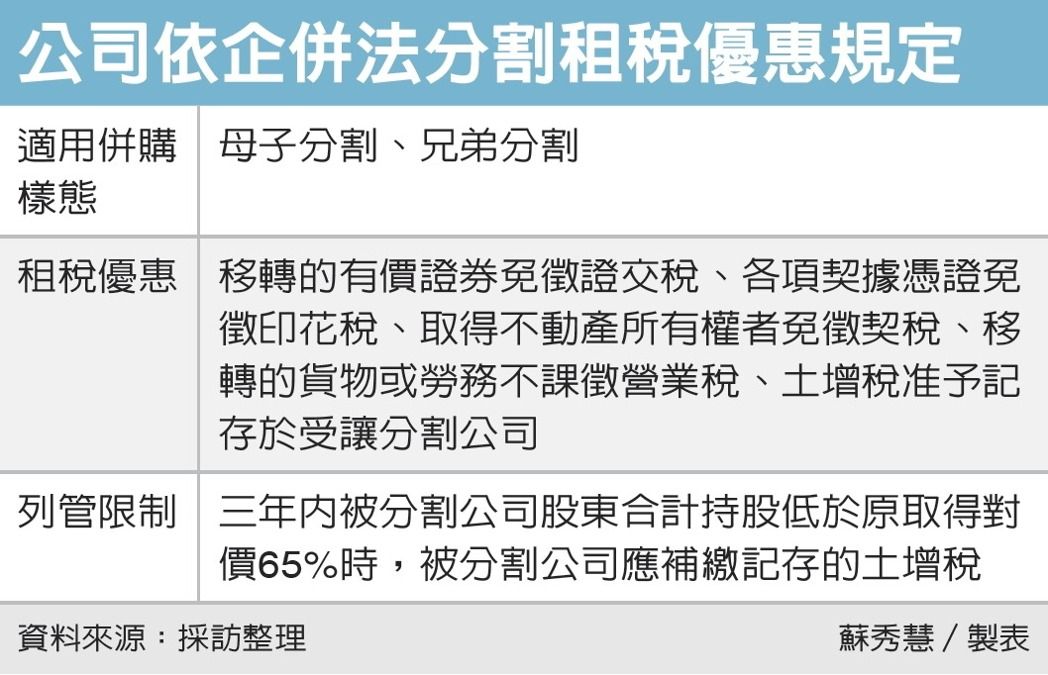

財政部日前發布解釋令,公司依企業併購法以兄弟分割樣態進行分割,也適用企業併購法的租稅優惠,享有免徵證券交易稅、營業稅、印花稅、契稅及記存土地增值稅,有意組織重整的企業將可受惠。

去年1月8日新上路的企業併購法,為利企業進行併購,增訂母子公司間分割的簡易股份轉換類型;即公司進行分割,以有表決權的股份作為支付「被分割公司」的對價,並達全部對價65%以上者,可享有租稅優惠。

資誠聯合會計師事務所會計師洪連盛表示,公司進行分割以有表決權的股份作為支付對價,可分為母子分割、支付對價給「被分割公司」,及兄弟分割、支付對價給「被分割公司股東」兩種併購樣態。企併法第39條第1項有關併購的租稅優惠,外界解讀只適用母子分割的併購樣態,至於兄弟分割樣態是否適用,或有疑義。 財政部日前發布解釋令,兄弟分割樣態,也准用免徵證交稅、營業稅、印花稅、契稅及記存土地增值稅租稅優惠,擴大租稅優惠適用範圍。解釋令也核釋,公司依企併法第39條第1項進行分割、收購或合併,「全部對價」的定義,應參照商業會計法、商業會計處理準則、企業會計準則公報、金管會認可的國際財務報導準則、國際會計準則、解釋及解釋公告等相關規定認定。