-財政部台北國稅局-

外商在臺分公司分攤國外總公司或區域總部之管理費用以非營業部門之管理費用為限

財政部臺北國稅局表示,中華民國境內之外國分公司辦理營利事業所得稅結算申報,列報分攤國外管理費用,應以分攤總公司或區域總部非營業部門之管理費用為限。

該局說明,依營利事業所得稅查核準則第70條規定,中華民國境內之外國分公司,分攤其國外總公司或區域總部之管理費用,如符合下列規定者,得核實認定:

一、總公司或其區域總部不對外營業而另設有營業部門,其營業部門應與各地分公司共同分攤總公司或區域總部非營業部門之管理費用。

二、總公司或其區域總部之管理費用未攤計入分公司之進貨成本、總公司或區域總部供應分公司營業所用之資金,未由分公司計付利息。亦即外商在臺分公司列報分攤國外管理費用,僅得分攤屬總公司或區域總部之非營業部門管理費用,前述區域總部係指與中華民國境內之外國分公司隸屬同一總公司,負責管理該區域之其他分公司。

該局舉例說明,外商A公司在臺分公司107年度營利事業所得稅結算申報案,列報高額其他費用,經查該分公司提示之相關憑證,發現其中3千餘萬元係分攤外商A公司於他國設立子公司B公司之企業活動費,由於該費用非屬總公司或區域總部費用,亦非屬非營業部門之管理費用,與上開規定不符,予以剔除。

該局呼籲中華民國境內之外國分公司如列報分攤其國外總公司或區域總部之管理費用,應注意符合上開規定。

-NEWS-

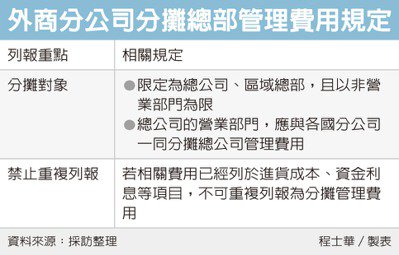

外商在台分公司報稅時,雖然可以分攤國外總部的管理費用,但是要留意二大限制,台北國稅局表示,

1. 首先,在分攤對象方,必須是總公司、區域總部等,而且以非營業部門為限;

2. 其次,如果相關費用已經列於進貨成本、資金利息等費用項目,不可以重複列報分攤。

記分公司與獨立運作的子公司不同,官員表示,外商分公司在每年申報營所稅時,可能會需要分攤國外總部的管理費用,但稅法針對這項費用分攤,設有一定程序的限制,符合相關要件者,才能夠核實認列費用。

官員表示,首先依據《營利事業所得稅查核準則》第70條規定,台灣分公司要列報分攤管理費用,分攤的對象必須是國外總公司,或是負責管理該分公司的區域總部。

在分攤對象的限制上,另一項重點在於營業部門,官員表示,總公司或區域總部要將管理費用攤給分公司,前提是管理部門(非營業部門)本身沒有對外營業;反過來說,總公司底下若設有營業部門,該營業部門就應該與各地分公司合作,共同分攤非營業部門的管理費用。

官員表示,國稅局直接跨國查核外商總公司雖有難度,但多半會與會計師合作,檢視會計師簽證意見,確認外商分公司列報分攤費用時,是否符合分設營業部門及非營業部門的規定。

舉例而言,最近台北國稅局就發現,某外商分公司在申報營所稅時,列報高額「其他費用」,查閱相關憑證之後,發現其中3,000萬餘元根本不是分攤總公司費用,而是去攤銷他國子公司的活動費,資格上既不符合總公司或區域總部,也不屬於非營業部門的管理費用,因此整筆都剔除補稅。

另一項需要注意的重點,則是嚴禁重複列報費用,官員指出,總公司或區域總部的部分費用,譬如進貨成本、資金借貸利息等,很可能在列報為分攤費用前,就已經列為該分公司的成本費用,這部分國稅局也會特別注意,查核分公司在分攤總公司管理費用時,是否有發生重複列報的情形。

<經濟日報>