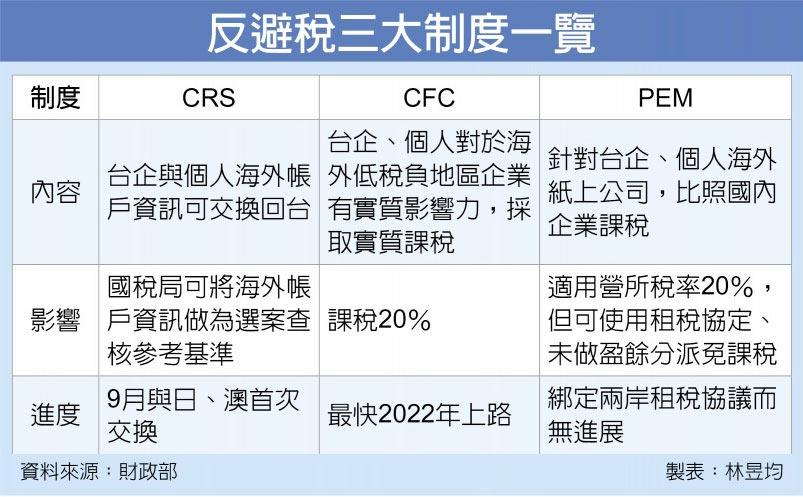

反避稅三大政策之一的CFC受控外國公司制度,財政部將在2021年8月報請行政院核定施行、最快2022年上路,估計台資企業設在BVI(英屬維京)、開曼群島等租稅天堂的紙上公司,至少十萬家將強制列入課稅的對象。

所謂接軌國際的三大反避稅政策,包括台版CRS共同申報準則、CFC受控外國公司制度,以及PEM實際管理處所。

從進度上來看,CRS已上路、9月將進行首次交換,但企業最擔心的是下一個將上路的台版CFC。

據了解,2002年兩岸加入世界貿易組織(WTO)以前,我國禁止企業直接投資中國大陸,台商採用先在第三地如BVI英屬維京、開曼、百慕達等免稅天堂設立紙上公司,再以這家公司的名義,繞道投資中國大陸,這麼做還有一大好處是:可以將盈餘留在紙上公司、不做分配,藉此做法遞延課稅或規避稅負。

台版CRS上路後,因台灣沒有與免稅天堂地區簽署主管機關協定(CAA),因此台商紙上公司免受監督,甚至成為企業規避CRS的藏富之處。

為避免稅基流失,財政部2017年參考OECD(經濟合作暨發展組織)反避稅計畫的「強化受控外國公司法則(CFC)」,訂定台版CFC,內容大致比照國際標準,簡言之,就是將海外紙上公司強制列入課稅範圍。

財政部官員指出,在CFC方面,個人、企業若持有低稅率國家(營所稅率低於14%)的海外公司50%以上股份,或是有重大影響力,國稅局即可採用實質課稅原則,將海外公司盈餘按照持股比率認列海外投資收益。

一旦進入CFC課稅範圍,個人需依照最低稅負制計稅,扣除每人每年670萬元基本免稅額後,剩下的境內外所得必須合併課徵20%稅負;企業海外投資收益則同樣適用20%稅負。

財政部長期觀察發現,企業運用紙上公司的情況相當普遍,甚至兩邊董事名單完全相同,因此在CFC子法規訂定,只要企業持有海外公司20%持股,就會另外列入「關係企業」名單。

官員指出,在關係企業模式下,國稅局會特別檢視海外企業董事名單與高階主管等親屬關係、捐贈金流等細項,如符合細項規範的內容,國稅局將認定為「不當規避稅負」行為,同樣可依比例,要求台灣企業認列海外投資收益並課稅。

<資訊來源 : 工商時報>

#紙上公司 #租稅天堂 #反避稅 #CRS #PEM #CFC