<外企被視為PEM 稅務成本將大增>

2017/08/29 劉懿慧/台北報導

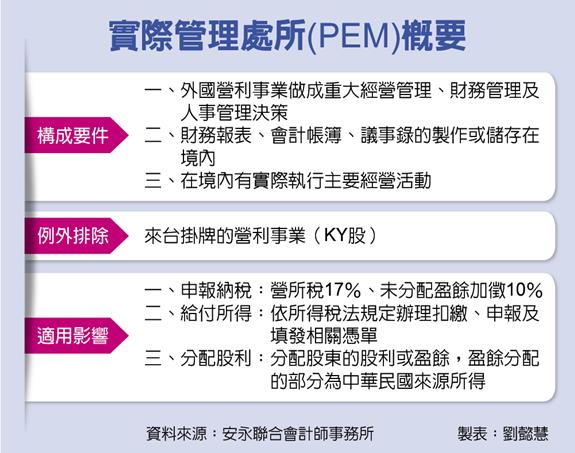

反避稅法案中的實際管理處所(PEM)適用辦法在今年5月公布,補充外國營利事業採PEM認定制度,並針對境內公司設籍於境外,以規避稅負情形加以規範。安永聯合會計師事務所表示,若外國營利事業被認定為PEM,則會大幅增加稅務遵循成本,包括營所稅17%、未分配盈餘10%等,但海外企業來台掛牌的營利事業(KY股)是唯一例外。

適用辦法中明定,只要同時符合決策地、帳簿保存地及實際經營地都在台灣境內,即被認定為PEM。但安永聯合會計師事務所會計師楊建華表示,辦法中也明定認定要件的事實,應以實質經濟事實關係為依據,而「實質經濟事實關係」是抽象不確定的概念,尚待未來辦法施行後,藉由實際個案事實的歸納予以具體化。

對於外國營利事業在稅務面的主要影響,楊建華指出,藉由PEM制度的建立,若外國公司符合PEM的各項要件,就會被視為一家台灣公司,須負擔同於台灣公司所需負擔的一切租稅義務。

因此,除營利事業所得稅17%外,構成PEM的外國營利事業也須辦理帳簿憑證與會計紀錄、股東可扣抵稅額帳戶的設置、營利事業所得計算前十年虧損扣除、營利事業所得稅暫繳、未分配盈餘申報及課稅及課稅、扣繳憑單申報及填發,以及國外稅額扣抵等規定,將大大增加該外國營利事業稅務遵循的成本。

而唯一例外,則是來台掛牌的營利事業(KY股),因政府就希望這些外國企業,無需在第三地(如開曼群島)設立控股公司,可以實際營運公司做為申請主體來台掛牌,因此不會被PEM衝擊,在台也不會有額外台灣稅負,例如營所稅及未分配盈餘繳稅等問題。