配合OECD在2015年發布防止稅基侵蝕及利潤移轉(Base Erosion and Profit Shifting,以下簡稱BEPS)成果報告及2017年底修正發布稅約範本及註釋,財政部於2021年8月12日正式發布「適用所得稅協定查核準則」修正案。

修正發布「適用所得稅協定查核準則」

財政部表示,為明確我國適用所得稅協定案件之執行,切合稽徵實務作業需求,於110年8月12日修正發布適用所得稅協定查核準則(以下簡稱本準則),除有關股利上限稅率之規定自108年1月1日施行,其餘條款自發布日施行。

財政部說明,本準則自99年1月發布後,我國與德國、法國、日本等16個國家所得稅協定陸續生效,經濟合作暨發展組織(OECD)104年10月發布防止稅基侵蝕及利潤移轉(BEPS)行動計畫成果報告,106年底修正發布OECD所得與資本稅約範本(以下簡稱OECD稅約範本)及其註釋規定,為因應國際趨勢及實務需求,財政部參酌國際稅約範本最新規定及註釋、我國近期法令規定、各國適用所得稅協定作業實務及各界建議修正本準則,修正重點如下:

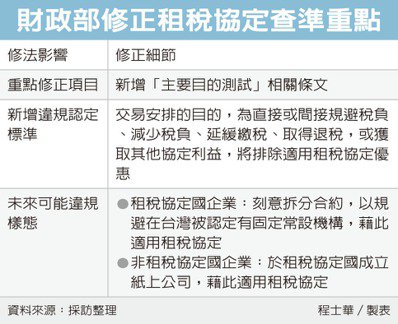

一、闡明協定濫用案件依主要目的測試處理原則。

稅捐稽徵機關依查得適用所得稅協定案件相關事實及情形,可合理認定有關之交易或安排其主要目的之一係為直接或間接獲取協定利益,且授予協定利益未符協定條文意旨,得依所得稅協定主要目的測試條文或納稅者權利保護法規定處理;落實我國對BEPS行動計畫6有關防止所得稅協定濫用最低標準之承諾。(修正條文第4條)

二、明確符合我國居住者之情形。

闡明我國「教育、文化、公益、慈善機關或團體」、「政府機關」、「符合規定政府持有或控制之實體」等為我國之居住者,具適用協定資格。(修正條文第5條)

三、強化判定適用協定唯一居住者身分認定要件。

個人部分,明確依「永久住所」判定之基準,以可供個人隨時且持續居住達183天之境內處所認定;公司部分得依實際管理處所判定時,參考OECD稅約範本註釋及所得稅法第43條之4明定相關認定基準。(修正條文第6條)

四、強化常設機構認定原則。

於判定固定之營業場所時,所匡定特定之地區需與營業活動相關,以減少認定爭議。(修正條文第7條)

五、明確協定有關存續或居留期間之計算。

協定訂有常設機構(固定處所)存續期間,或個人居留期間,應以一相關年度開始或結束之任何12個月期間認定者,闡明該區間之計算規定。(修正條文第9條及第17條)

六、明確屬準備或輔助性質活動認定原則、符合國際運輸免稅之利潤項目、股利及部分權利金適用原則、財產交易所得屬轉讓股份價值來自不動產規定之認定、固定處所之認定、受僱勞務期間計算排除之規定、所得課稅權歸屬適用原則等。(修正條文第11條至第17條、第20條至第22條)

七、闡明雙重居住者依協定判定唯一居住者身分為他方締約國居住者,不影響其於我國適用稽徵程序原則。(修正條文第31條)

八、修正核發我國居住者證明相關程序規定。

他方締約國要求於其書表確認我國居住者身分時,稅捐稽徵機關得於該書表核章;有關我國投資信託基金適用協定相關文件之申請及核發,依該部107年3月6日台財際字第10600686840號令修正放寛相關適用之程序。(修正條文第38條)

財政部進一步指出,本次修正納入BEPS行動計畫最低標準相關要求(例如本準則第4條主要目的測試、第42條相互協議程序),符合國際最新稅約範本協定相關解釋,並納入已發布鬆綁法規釋令,使我國所得稅協定整體適用更合理安定,營造有利外資投資賦稅環境。財政部將持續關注國際租稅發展趨勢及納稅者權利保護議題,俾維護租稅公平、保障納稅義務人權益,提升所得稅協定整體適用效益。

<財政部>

主持會計師謝淑美表示,此次查準修正案特別值得關注的是「主要目的測試」及將「相互契合(Coherence)」的觀念納入固定常設機構之認定原則。資誠聯合會計師事務所稅務法律服務協理邱奕銜指出,本次修正條文也包括增訂部分所得之定義及適用原則(如國際運輸及權利金)。

主要目的測試

謝淑美說明,在主要目的測試條文下,若外國企業有分割、分解合約在我國境內從事經濟活動或調度派赴我國人員等經濟行為時,應進一步研判該等分割、分解合約有無經濟實質之必要,是否具合理商業目的等因素,以確認租稅協定之適用性。

例如,外國企業A在我國承攬營建工程,其工程期間已達到外國企業在台灣有工程常設機構要件,依租稅協定外國企業A應在台繳稅。若經台灣業主同意後將工程合約拆分為二,致各合約之工程期間未達常設機構門檻,形式上似可適用營業利潤在台灣免稅。因此,在主要目的測試之條件下,稅捐稽徵機關就應依規定調查相關事實及情況,判斷前述交易安排是否已享受租稅協定優惠為主要目的或有無合理之商業理由。倘經綜合判斷考量認定合約分拆係以享受租稅協定優惠為主要目的,則可能否准適用營業利潤免稅之租稅協定優惠。

固定常設機構之認定原則

另一個值得關注的議題為固定常設機構之認定原則之修訂,將按商業目的所從事之活動,與框定之特定地理範圍間是否關聯且相互契合(coherence)列入判斷標準,亦即,外商在台到底有無固定常設機構,應該先判斷有無一個特地場所持續性的供外商提供相關聯的服務。

例如,國外顧問公司派員在我國某大樓提供客製化服務予該大樓之不同客戶,惟各該服務間並無商業關聯性(不同客戶),該大樓不應被視為國外顧問公司之固定營業場所。提醒注意,即便該大樓不該視為國外顧問公司在台灣之固定營業場所,仍需注意,國外顧問公司長期派員在我國境內提供服務,有無達到超過183天構成「服務常設機構」之疑慮,進而影響營業利潤免稅之適用性。

明定國際運輸業務之所得範圍

邱奕銜說明,外國國際運輸事業從事國際運輸業務之所得,依租稅協定雙方締約國訂有互惠減免稅條款者,可適用租稅協定減免稅規定。惟稽徵實務上,在認定所得屬性及範圍時常有爭議,此次增訂條文,參考OECD註釋說明及財政部原有函令內容,明定國際運輸業務之所得範圍,可使徵納雙方有明確遵循依據。

增訂權利金之定義及適用原則

另有關權利金於所得稅法之定義與所得稅協定有別,在所得稅協定作業實務上,針對權利金之所得屬性,常有疑義,導致徵納雙方認知與見解迥異。參考本次修正案增訂之權利金適用原則,倘若我國企業購買國外軟體、應用程式等電腦軟體,僅為自行享有電腦軟體之輸出、娛樂或備用存檔目的使用、操作或複製該軟體,並無使用、重製或有權使用、重製該電腦程式著作之情事,非屬權利金,原則應依營業利潤條文處理。

外商在台投資 稅務風控方針更明確

謝淑美指出,本次適用所得稅協定查核準則修正案,對於台灣配合國際租稅發展進程是一個具體的里程碑,落實我國對防止租稅協定濫用的標準承諾,給予徵納雙方可資共同遵循之適法判斷依據,也提供外商在台投資之稅務風險控管明確性指導方針。

<中央社>