<越南稅改 台商交易賠錢也要稅>

2017-09-21 00:47經濟日報 記者蘇秀慧/台北報導

越南8月間宣布稅改方案,資本利得稅改按交易價格1%計算,安永聯合會計師事務所稅務服務部會計師周黎芳昨(20)日表示,這將使得發生損失的交易,也必須繳納資本利得稅,有意願投資越南的台商應注意。

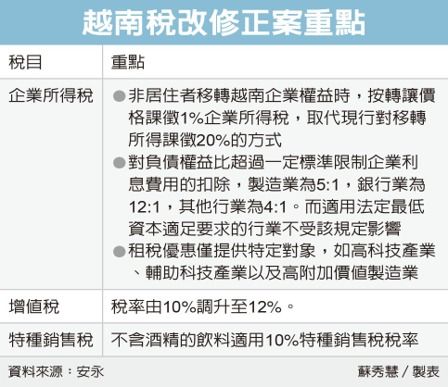

目前越南資本利得稅是按利得的20%課稅。越南財政部在8月間針對企業所得稅、個人所得稅、增值稅、特種銷售稅以及天然資源稅提出修正與補充的提案。這項提案若在本月國民大會順利通過後,預計於2019年1月1日生效。

經濟日報提供

稅改提案的主要目標有:調節國家預算、簡化稅務系統以符合國際趨勢、闡明具爭議的稅務議題,以減輕在越南營運的稅務成本。

提案明定非居住者移轉越南企業權益時,將按轉讓價格課徵1%企業所得稅,取代現行對移轉所得課徵20%的方式。安永指出,儘管提案並沒有明確說明,但預期該修正也將適用於間接股權移轉。

周黎芳分析,越南這次稅改也仿效中國大陸及印度,引進了間接移轉規定,換句話說,台商移轉中間無實質營運公司,即該無實質營運公司持有越南股權,雖然未直接移轉越南股權,亦可能須繳納資本利得稅。

但周黎芳表示,台越有租稅協定,除非該越南子公司股權價值主要由不動產所組成,否則,依據台越租稅協定,課稅權在台灣而不在越南。只是在間接移轉狀況下,能否適用台越租稅協定,則有疑問。周黎芳說,這對於有意願投資越南的台商來說,組織架構規劃考量將更較以往複雜。

修正案也設立資本弱化條例,負債與股東權益比超過一定標準,限制其利息費用扣除,製造業為5:1,銀行業為12:1,其他行業為4:1。而適用法定最低資本適足要求的行業則不受此規定影響。

周黎芳說,製造業的5:1在相關國家仍屬較寬鬆。如越南子公司未享有任何租稅優惠而適用法定稅率20%,較台灣營所稅17%為高,未來資金匯回時可以採返還借款本金方式回台,而非盈餘分配,以避免在台繳納營所稅。