背 景

歐盟出於稅收目的的非合作司法管轄區清單于2017年12月建立。已對其進行了多次修訂。最近的一次實質性修訂於2020年2月進行。從2020年開始,它將每年更新兩次。

開曼脫離歐盟稅務黑名單

歐盟理事會6日決議將安哥拉(Anguilla)和巴貝多(Barbados)加入歐盟稅務黑名單(EU list of non-cooperative jurisdictions for tax purposes)。另一方面,在通過必要的改革以改善其稅制政策架構之後,開曼群島(Cayman Islands)和阿曼(Oman)從黑名單中排除。

會計師曾博昇說明,然開曼成功脫離黑名單,但是台商經常使用的免稅天堂地區如薩摩亞、賽席爾或巴貝多仍列在歐盟黑名單內。

曾博昇指出,開曼經過積極與歐盟的協商,成功脫離黑名單,相關的經濟實質法規及細則均已完成立法,開曼公司必須充分遵循經濟實質法規,以免受到當地主管機關懲罰,以及影響到公司配合當地法令(Good Standing)的狀態,甚至可能導致公司無法取得Certificate of Incumbency而影響到OBU銀行帳戶的安全性。

若開曼公司除了控股活動之外有其他類型活動,例如轉單或融資,則必須立即進行調整,思考將開曼公司的活動單純化,並確實遵守開曼經濟實質法規的申報要求。

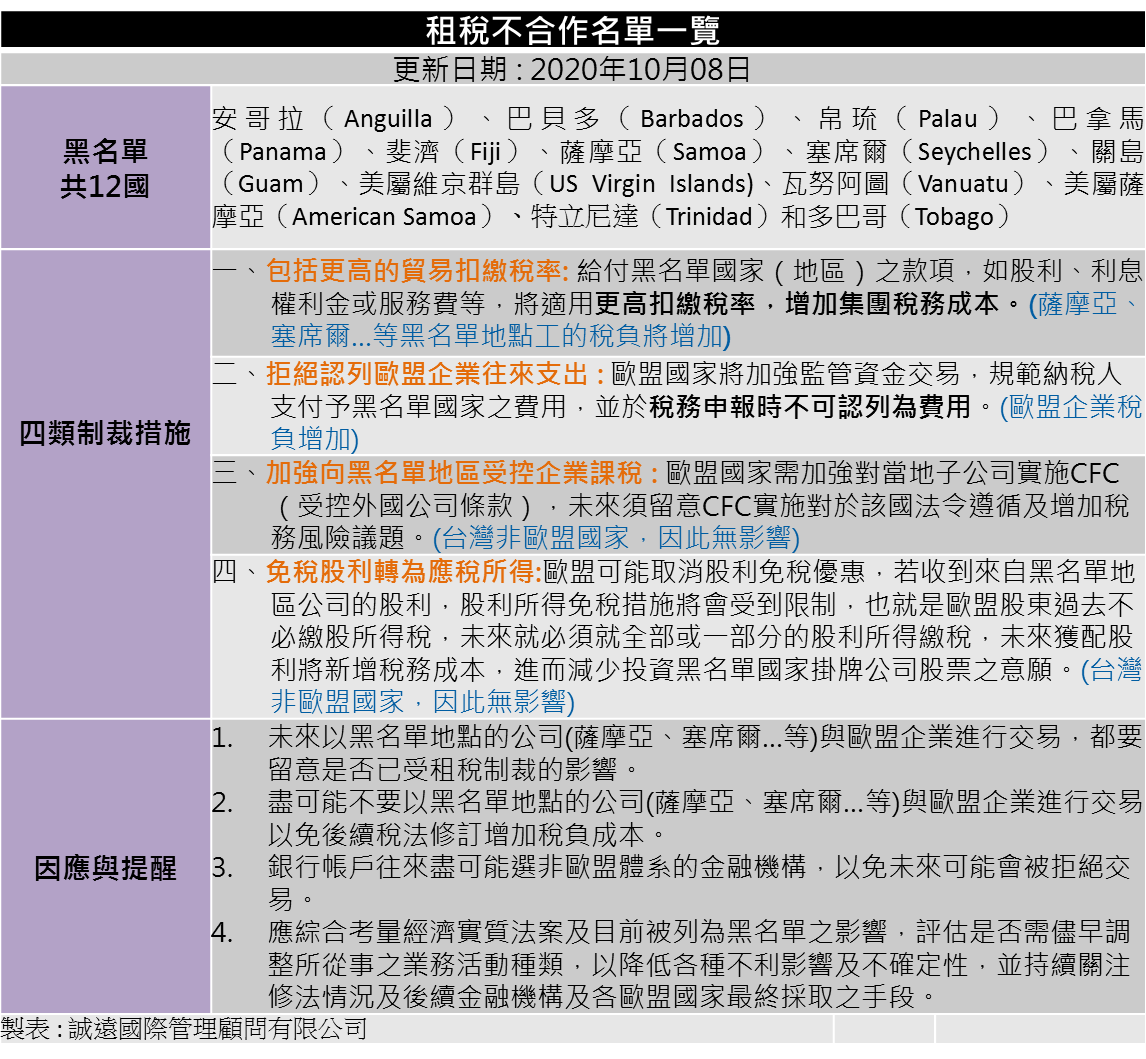

歐盟稅務黑名單主要審查面向包括:

1. 是否與歐盟就稅收治理進行建設性對話

2. 是否履行其承諾以實施改革以遵守一套有關稅收透明度,稅收合理性及實施稅基侵蝕和利潤轉移計劃(BEPS)的國際標準。

安哥拉和巴貝多日前被「稅務透明與資訊交換全球論壇」(Global Forum on Transparency and Exchange of Information for Tax Purposes)所發布的評鑑報告被降級至 「不符合(non-compliant)」和「部分符合(partially-compliant)」。因此,歐盟理事會將其納入歐盟稅務黑名單。

開曼群島在2020年9月對其集合投資基金(collective investment vehicles)法規框架進行了新的改革後得到歐盟認可,如預期地從歐盟黑名單中刪除。

此外,阿曼則批准了經合組織OECD《稅收事項行政互助公約》(Mutual Administrative Assistance in Tax Matters),正式立法實踐資訊自動交換,並採取了所有必要步驟以啟動與歐盟所有國家的資訊交換關係後,被認為遵守了所有承諾。

<有 關 罰 則>

以開曼為例,林棠妮表示,台商在當地所設的公司,必須於今年底前完成經濟實質的申報,除了純經營控股業務之外,皆必須滿足在當地聘雇員工、召開董事會等經濟實質要求。

針對未申報經濟實質的公司,任之恒指出,開曼政府將率先處以1萬元開曼幣(約新台幣34.9萬元)罰鍰;如果公司無法滿足經濟實質要求,同樣可能先處以1萬元開曼幣罰鍰,但如果續犯,最高將處以10萬元開曼幣(約新台幣349.4萬元),甚至是遭開曼停業處分。

另曾博昇指出,雖然開曼成功脫離黑名單,但是台商經常使用的免稅天堂地區,還有像薩摩亞、賽席爾或巴貝多等,仍列在歐盟黑名單內,海外台商還必須留意,歐盟已經修訂金融法規,禁止歐盟資金透過黑名單地區進行投資或交易,或即便沒有禁止,也會受到嚴格審查,金融機構甚至可能配合關閉黑名單地區的高風險企業帳戶。

受控外國公司法規(CFC)可能在2022年後實施,除從控股公司角度思考個別國家經濟實質法及歐盟黑名單的影響及如何遵法之外,也必須從集團整體稅務面向進行檢視及相關因應規劃。

在此更新後,以下司法管轄區仍留在歐盟稅務黑名單中:美屬薩摩亞(American Samoa)、安哥拉(Anguilla)、巴貝多(Barbados)、斐濟(Fiji)、關島(Guam)、帛琉(Palau),巴拿馬(Panama)、薩摩亞(Samoa)、塞席爾(Seychelles)、特立尼達(Trinidad)和多巴哥(Tobago)、美屬維京群島(US Virgin Islands)和瓦努阿圖(Vanuatu)。

2020-10-07<經濟日報> <歐盟理事會>