<集團資訊 將以三層式報告呈現>

2017年07月28日 04:11 劉懿慧/台北報導

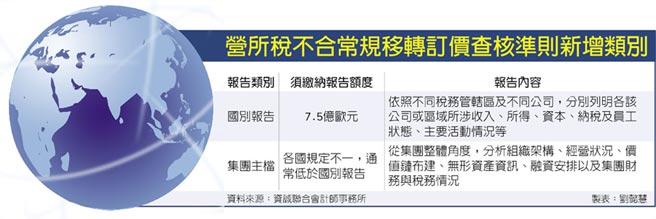

營所稅不合常規移轉訂價查核準則新增類別

企業資訊全都露!財政部昨(27)日公布「營利事業所得稅不合常規移轉訂價查核準則」草案,除原本的移轉訂價報告,增加「國別報告」及「集團主檔」,未來集團資訊須透過三層式的報告呈現,若合併營收達到投資國規定水準,就需繳交一定層級報告。而集團相關資料應在2018年5月31前備妥、12月31日提交給台灣稅局。

資誠聯合會計師事務所稅務法律會計師曾博昇指出,移轉訂價已是現行台灣反避稅的一大重要制度,本次增修為移轉訂價報告制度的延伸,雖對台灣企業來說是全新文據,但許多國家去年已實施。為與國際接軌,財政部也參考國際做法訂定新制,新增「國別報告」及「集團主檔」兩項要求。

其中,國別報告為「數據檔」,曾博昇說明,只要合併營收達到7.5億歐元,就需繳納此報告,通常為2至3頁的Excel檔,分別依照不同稅務管轄區及不同公司,分別列明各該公司或區域所涉收入、所得、資本、納稅及員工狀態、主要活動情況等,企業的各種數據一目瞭然。

假設在集團中,大陸公司負責生產,沒有研發功能與重大無形資產,但在國別報告中,大陸公司占整個集團獲利的70%,台灣稅局就可快速從中發現問題。

而集團主檔算是「文字檔」,曾博昇指出,各國對於需繳交集團主檔的合併營收規定不一,通常低於國別報告的7.5億歐元,其是從集團整體的角度,分析組織架構、經營狀況、價值鏈佈建、無形資產資訊、融資安排以及集團財務與稅務情況皆必須寫入報告中,相較於過往企業僅需針對當地公司的關係人交易加以描述,將從更宏觀的角度了解集團。

面對全世界的反避稅風潮,企業將面臨全面資訊揭露的挑戰。曾博昇表示,過去移轉訂價報告,企業只需告知投資國在該國的動態,不用交代與投資國沒有交易的部分;但未來需把整個集團在全球的資訊做交代,只要企業有進行投資的各國,皆可看見其完整資訊,而各國在解讀上並不一致,企業如何去管理未來揭露、財務成本及稅務問題,將是一大挑戰。

曾博昇建議,距離繳交報告時間還有一年半,集團必須及早調整,未來集團企業資訊將更透明化,稅務治理與實際營運的方式必須有更強的連結,以因應各地法規遵循及稅務風險管理。

(工商時報)