-

受控外國公司課稅規定修正 實質營運業者盈餘可不計入 有助納稅人達到豁免門檻

-

財政部大幅修正CFC當年度盈餘計算,排除特定金融資產未實現評價損益,應特別留意

為杜防跨國企業或個人藉在低稅負國家、地區成立受控外國企業(CFC),保留盈餘不分配,規避台灣稅負,行政院核定營利事業CFC制度、個人CFC制度今年上路,接軌國際反避稅趨勢,維護租稅公平。

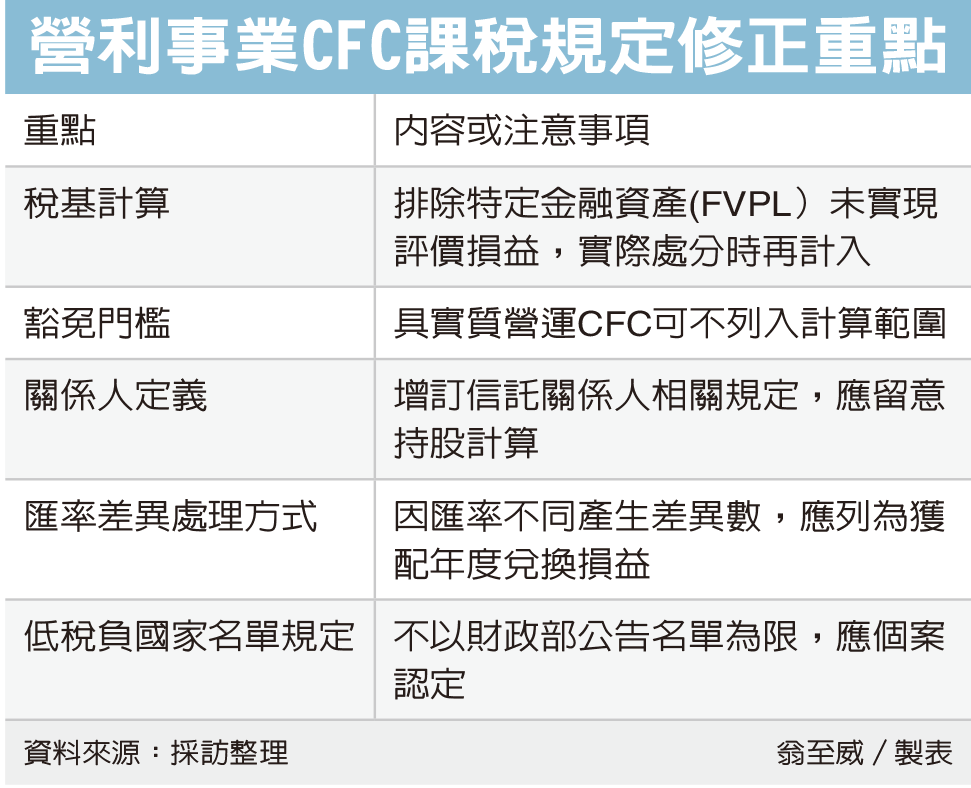

營利事業CFC課稅制度今年上路,財財政部近日預告修正「營利事業認列受控外國企業所得適用辦法」,是CFC明年5月首次申報前最重要的法令調整,重大變革包含

1. 放寬計算CFC當年度盈餘時,得排除持有特定金融資產的「未實現金融資產評價損益」,可遞延到實際處分時,再計入盈餘課稅。

所謂特定金融資產,是指透過損益按公允價值衡量之金融工具(FVPL)。

2. 這次也修正CFC豁免門檻計算規定。在計算全部CFC當年度盈餘是否低於700萬元豁免門檻時,具實質營運的CFC可不列入計算範圍,將使納稅人更有機會達到豁免門檻。

勤業眾信聯合會計師事務所稅務部資深會計師張瑞峰說明,CFC當年度盈餘是以財務會計準則計算的「稅後淨利」加計其他列入保留盈餘項目為基礎,修正前,調整項目僅有源自非低稅負國家、地區採權益法認列的投資損益已實現或未實現情形。

修正後,張瑞峰指出,調整項目將增加CFC持有特定金融資產,比如股票、基金等,依公允價值衡量產生的「金融資產評價損益」,因包含未實際處分的未實現金融資產評價損益,已計入CFC稅後淨利,但尚未實際處分、而沒有現金可供分配,因此可等到實際處分時,再加回相關處分損益。

張瑞峰進一步舉例,甲CFC公司持有一檔股票,今年元旦買入價格為100元,到今年底股票漲至400元、但甲公司未賣出,300元利得屬於未實現性質、無法分配,因此可以遞延納入CFC當年度盈餘計算。假設到了2024年,甲CFC公司賣出這檔股票,實現300元獲利,則300元需計入2024年CFC盈餘課稅。

會計師林巨峯則提醒,財政部此次也修訂關係企業、關係人定義,

增加信託關係委託人、受託人或受益人為營利事業關係人,針對將CFC股權做信託移轉的公司,計算CFC直、間接持股比率時應留意,也許可能因此仍須適用CFC課稅制度。

施淑惠說明,營利事業CFC納入信託關係人規定,但針對委託人未直接持有CFC股權情況下,應否對委託人課CFC?抑或回歸所得稅法信託課稅等規定直接對受益人課稅?仍有待觀察。

財部修正辦法明訂,自CFC實際獲配股利或盈餘,若因匯率不同產生差異數,應列獲配年度兌換損益。

此外財政部也修正公告低稅負國家或地區參考名單不包含提供特定稅率或稅制者,仍回到個案認定,納稅人別以為CFC所在租稅管轄區不在財部公告名單內就可免除申報義務。

修法後CFC當年度盈餘計算更加複雜,且對企業透過CFC處分非低稅區轉投資事業股權,產生財會與稅務不同的損益處理方式,建議企業在投資架構調整前先評估CFC影響數。

<補充說明>

有關特定金融資產實際處分的損益,須加回CFC當年度盈餘時,相關處分損益計算基礎,應採特定金融資產哪一天的帳載成本為基礎,相當複雜;

若考量CFC制度是112年度生效,而採112年1月1日(曆年制為例)特定金融資產的帳載成本為基礎,作為取得成本,於特定金融資產實際處分時,已實現處分損益的計算,為實際出售價款減除112年度期初帳面金額,可能較符合CFC自112年度生效、且不追溯以前年度損益的立法原則。