2024 年《英屬維爾京群島商業公司(修訂)法》於 2025 年 1 月 2 日生效

修訂法的重大變更

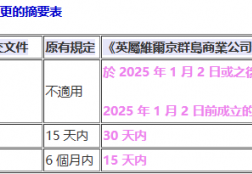

1. 成員名冊

成員名冊提交

修訂法規定,英屬維爾京群島商業公司必須維護並向英屬維爾京群島公司註冊處(下稱“註冊處”)提交成員名冊。現有公司須在修訂法生效後六個月內完成提交。

此外,...

境外法令

2024.11.28

**實益擁有權人定期審查**

2024 年 實益所有權(第 13 條生效)通知

根據2020年《實益擁有權法》第17條所賦予的權力,並參照2020年《實益擁有權規例》第13(5)條,財政部長特此發出以下通知:

金融服務管理局(FSA)在此通知所有法人及法律安排(典型例子包括信託和其他非法人結構),自2024年10月1日起,《...

2023.06.13

近期陸續有設立於BVI(英屬維京群島)的公司接獲BVI主管機關來函要求提示銀行往來資訊、財務報表並說明經濟實質的申報內容。

過去BVI公司在經濟實質申報時係以是否有取得收入作為有無從事相關活動的判斷依據,若沒有相應的收入也不會針對該活動進行經濟實質申報與相關資訊的揭露。

資誠聯合會計師事務所全球稅務服務會計師范香琴提醒,...

2023.05.03

歐盟灰名單台商應注意事項

一旦境外公司被歐盟列入黑名單或灰名單,將影響台商在銀行間的資金調度。

歐盟於2016年起就開始對全球各地進行評估,經評估後租稅透明度較差的國家或地區列入所謂的「稅務不合作名單」,

台商經常使用的境外公司像英屬維京群島(BVI)或薩摩亞等,都曾被列入「稅務不合作」的黑名單中,香港也曾被列入所謂灰名單的觀察名單...

2022.12.22

提 要

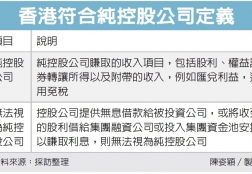

專家: 離岸被動所得免稅制修法 股利、權益證券轉讓所得須符合定義 才可享優惠待遇

香港為跳脫租稅灰名單,今年中針對離岸被動所得免稅制度推出修法,並在12月審議通過,預計於明年1月1日生效。

資誠昨(21)日表示,修法後香港明確純控股公司定義,以香港作為兩岸間接投資或交易媒介的台商,...