財政部臺北國稅局表示,營利事業自105年1月1日起出售於103年1月1日之次日以後取得,且持有期間在2年以內之土地,或於105年1月1日以後取得之土地,不適用所得稅法第4條第1項第16款免納所得稅規定,應依所得稅法第4條之4規定課徵所得稅。

...

台灣法令

2016.02.04

省錢大作戰,民眾若有兩間房屋,其中一間自住,另一間無出租或未營業,而是提供給成年子女、父母,或是岳父、岳母等直系親屬居住,其地價稅仍可適用自用住宅稅率,高雄市稅捐稽徵處呼籲民眾,記得在9月22日前提出申請,稅額就可省下80%。

...

2016.02.04

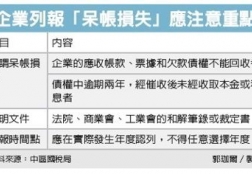

中區國稅局指出,企業申報營所稅、列報呆帳損失時,不得把私下和解的和解書作為證明文件,呆帳證明文件應以法院、商業會、工業會的和解筆錄或裁定書為準。

根據所得稅法規定,營利事業所得的計算方式,是以年度收入總額減去各項成本、費用、損失和稅捐。如果企業的應收帳款、票據和欠款債權不能回收,或是債權中有逾期兩年,經催收後未經收取本金或利息者,就會被視作「呆帳損失」...

2016.02.03

財政部臺北國稅局表示,扣繳單位自動補報免扣繳憑單,於未經檢舉、未經稅捐稽徵機關或財政部指定之調查人員進行調查前,仍屬未依規定期限申報,應依所得稅法第111條規定處罰。

該局指出,依據財政部68年10月20日台財稅字第37391號函規定:「...

2016.02.03

財政部臺北國稅局表示,自104年1月1日兩稅合一股東可扣抵稅額減半新制實施後,營利事業計算稅額扣抵比率時,分配予我國境內居住之個人股東之可扣抵稅額,已修正為按股利淨額依稅額扣抵比率計算金額之半數,其餘半數則不得分配。

該局說明,營利事業併同股利...