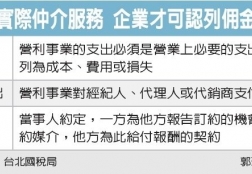

根據所得稅法,企業若有佣金支出,可在報稅時列為費用。台北國稅局官員提醒,企業即使可舉出合約支付證明,符合稅法形式上的要求,但若無居間仲介的事實,仍然不可列報為佣金。

國稅局官員舉一查核實例,A公司透過國外個人仲介甲君向香港商P公司訂貨,...

最新消息

2016.06.30

有助於提高資源使用效率,激發市場活力,推動地方稅體系重塑

繼營改增之後,我國稅收領域將又一次迎來“重量級”改革:7月1日將全面推開資源稅改革。

據了解,我國90%以上的能源、80%以上的工業原料、70%以上的農業生產原料都來自礦產資源。...

2016.06.30

財政部今(29)日發布解釋令,放寬投資控股公司適用「連結稅制」的範圍。投資控股公司若為上市櫃法令要求,由其持有的子公司進行分割,取得另一子公司一定的持股比例,且持有期間在同一課稅年度內滿12個月,可選擇適用連結稅制,和子公司合併申報所得稅,日後各子公司盈虧可互抵。

...

2016.06.29

6月28日,在全面推開營改增試點進入“分析好”第三場戰役的重要時間節點,國家稅務總局在京召開全國稅務系統營改增工作視頻會議,回顧總結前一階段營改增推進情況,部署做好下一步營改增工作。稅務總局黨組書記、局長王軍出席會議並強調,各級稅務機關和廣大稅務幹部要以堅韌不拔的意志、鬥志、壯志,...

2016.06.29

國際財務報導準則(IFRS 16)即將上路,重新定義企業的租賃行為,未來承租店面或資產的各行各業財報都將大幅調整。安侯建業(KPMG)聯合會計師事務所會計師林琇宜指出,新的租賃定義包括可辨認資產、實質所有經濟利益和主導使用權等三大要素,企業應檢視自身的租賃契約,以免錯估後續對於財報的影響。...