現代市場經濟的本質是信用經濟,因為信用與資本、勞動力等傳統的市場資源相比,具有更重要的戰略意義。鑑於我國信用市場的情況,今年1月16日中央文明辦、最高人民法院、國家工商總局等八部門聯合簽署《“構建誠信、懲戒失信”合作備忘錄》,6月國務院印發《社會信用體系建設規劃綱要(2014-2020年)》,...

最新消息

2016.06.28

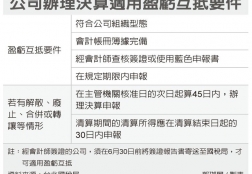

「盈虧互抵」是企業常用的租稅優惠,但企業若因故結束營業,必須特別留意決算申報的期限,以免日後無法扣抵虧損。台北國稅局官員提醒,清算期間的清算所得應在清算結束日起的30日內申報,才符合盈虧互抵的適用要件。

原則上,企業以往年度的虧損,...

2016.06.27

6月21日至22日,國家稅務總局黨組成員、副局長汪康到廣東、深圳就全面推開營改增試點工作開展專題調研,主持召開營改增工作座談會,與4個試點行業的納稅人代表和當地稅務機關有關負責同志進行深入交談,詳細了解試點情況,聽取意見建議,並深入基層看望慰問一線稅務幹部。汪康在調研時要求,要充分發揮國地稅合作優勢,...

2016.06.27

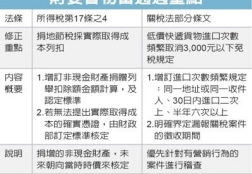

立法院財委會昨(22)日初審通過所得稅法第17條之4修正草案,未來應以實際取得的土地價格成本計算抵稅金額,而非以土地公告現值來計算。

由於過去曾有案例為高所得者,以低價購入公共設施保留地捐贈政府,但按高於實際取得成本的公告地價列舉扣除,...

2016.06.24

【業務描述】

企業發生符合規定的特殊性重組條件並選擇特殊性稅務處理的,納稅人應向主管稅務機關報告。

國稅、地稅通用業務。縣級業務。

【政策依據】

《財政部國家稅務總局關於企業重組業務企業所得稅處理若干問題的通知》(財稅〔2009〕59號)

《國家稅務總局關於發布〈企業重組業務企業所得稅管理辦法〉的公告》(國家稅務總局公告2010年第4號...