提 要

專家: 離岸被動所得免稅制修法 股利、權益證券轉讓所得須符合定義 才可享優惠待遇

香港為跳脫租稅灰名單,今年中針對離岸被動所得免稅制度推出修法,並在12月審議通過,預計於明年1月1日生效。

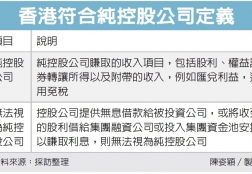

資誠昨(21)日表示,修法後香港明確純控股公司定義,以香港作為兩岸間接投資或交易媒介的台商,...

最新消息

2022.09.27

~ 誠遠 3個精選課程 歡迎來報名 ~

1. 境外公司及OBU的操作與運用 (初階/進階)(線上) https://reurl.cc/1ma1N9

2. 反避稅最新進度-CFC (線上) https://reurl.cc/KQn0Gp

3. 從0開始的創業手把手教學!(...

2022.08.05

企業在報稅時如果有境外來源所得,有機會將境外已納稅款扣抵營利事業所得稅,台北國稅局昨(4)日提醒,營利事業在申報扣抵時須注意三要點,一、 應採用合適匯率計算;二、僅能在限額內扣抵;三、可以適用卻未適用租稅協定而溢繳的國外稅額,不可以申報。

台北國稅局官員指出,依《所得稅法》規定,營利事業的總機構在中華民國境內者,為避免發生重複課稅,已在境外繳過所得稅...

2022.07.13

由於歐盟部份國家投下反對票,全球最低稅負制實施日程恐將延後,但資誠聯合會計師事務所會計師曾博昇今(20)日表示,

儘管上路時間延後,但全球大追稅已是共識,對合併營收達230億元的企業而言,仍要把握時間思考因應策略。

資誠表示,6月17日舉行的歐盟財長會議,依然未能簽署全球最低稅負制(俗稱支柱二)指令草案 。

係因繼波蘭在4月投下反對票後,...

2022.03.03

香港預計最快2024年起實施當地最低稅負制,並預計以15%為法定稅率,避免課稅權旁落。

全球最低稅負制將於2023年上路,愈來愈多國家或地區宣示跟上腳步。香港預計最快2024年起實施當地最低稅負制,並預計以15%為法定稅率,避免課稅權旁落。會計師昨(1)日提醒三大注意事項,台商應密切關注國際動態。...