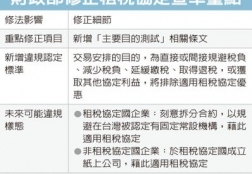

配合OECD在2015年發布防止稅基侵蝕及利潤移轉(Base Erosion and Profit Shifting,以下簡稱BEPS)成果報告及2017年底修正發布稅約範本及註釋,財政部於2021年8月12日正式發布「適用所得稅協定查核準則」修正案。

修正發布「適用所得稅協定查核準則」

財政部表示,為明確我國適用所得稅協定案件之執行,...

最新消息

2021.08.11

CFC法規下,個人須自行檢視境外公司是不是CFC,若是,須主動計算CFC營利所得納入個人海外所得計算最低稅負,並主動申報。前面專欄有提到,CFC申報將會增加一定成本,且財報準備不算容易,有些個人會想以拖待變不主動申報,但當稅捐機關從各種管道得知CFC加上有短漏稅捐時,可能處罰所漏稅額1或1.5倍之罰鍰,屆時本稅加罰鍰的稅務成本可能達所得的40%或50%。...

2021.08.04

CFC上路後,那些境外公司不適用CFC申報規定?

CFC上路後,所有境外公司都要適用CFC申報嗎?

首先,要先確認該境外公司是否在低稅負國家或地區(營所稅率小於14%或僅就境內所得課稅),

再來判斷個人及關係人直接或間接持有境外公司股份比例是否超過50%或是有重大影響力,符合條件之境外公司才有CFC的適用。...

2021.07.29

過往因台灣與中國大陸特殊歷史背景,台灣主管機關始於90年代初期開放台商以間接方式經由其在第三地區投資設立之事業繞道投資中國大陸,現今法令雖已不再強制須以間接方式投資,惟對中國大陸投資架構主流型態已多採單層或多層次控股架構,因境外資金專法落日可能於2022年開始實施的受控外國企業(CFC)制度,將對於台商赴中國大陸投資之稅負產生重大影響。...

2021.07.28

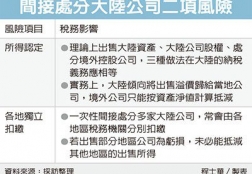

台商想處分中國大陸的資產,須留意間接處分股權時,稅務上有二項風險,安侯建業聯合會計師事務所昨(26)日指出,首先,在認定處分收益時,陸方傾向將收益都歸屬到大陸境內,讓當地要繳的稅變多。

其次,若一次打包出售跨省市多間公司,還有可能因為各地稅局分別認定扣繳,令賣家吃虧。

會計師劉中惠指出,有意部分退出大陸市場的台商,如何退出、...