受控外國公司課稅規定修正 實質營運業者盈餘可不計入 有助納稅人達到豁免門檻

財政部大幅修正CFC當年度盈餘計算,排除特定金融資產未實現評價損益,應特別留意

為杜防跨國企業或個人藉在低稅負國家、地區成立受控外國企業(CFC),保留盈餘不分配,規避台灣稅負,行政院核定營利事業CFC制度、...

台灣法令

2023.05.17

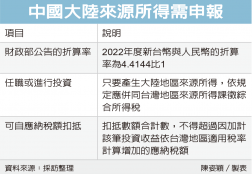

相關收入須按財部公告的新台幣與人民幣折算率換算 併入綜合所得總額課稅

財政部北區國稅局表示,民眾如果前往中國大陸地區任職或進行投資,而產生大陸地區來源所得,依《台灣地區與大陸地區人民關係條例》規定,應併同台灣地區來源所得課徵綜合所得稅。

國稅局說明,綜合所得稅是採自行申報制,有所得就需申報,民眾在報稅期間期間,利用電子憑證查詢、...

2023.04.12

企業今年報稅 避開這十大地雷

5月報稅季將至,企業往年申報營所稅時常出現十大NG,國稅局、專家皆提醒,營利事業今年報稅時,在收入、成本、費用、損失等面向,記得要留意各項申報細節,以免因一時疏忽遭到補稅。

一、漏報所得

安永聯合會計師事務所會計師楊建華提醒,部分收入項目,由於非屬國稅局提供查調所得範圍,...

2023.02.04

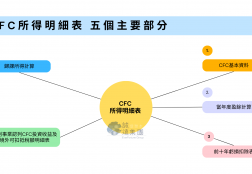

新聞中的法律/高度關注CFC所得明細表

財政部於日前發布營利事業受控外國企業制度(CFC)有關營所稅結算申報時需填寫之「認列受控外國企業(CFC)所得明細表」。

該所得明細表,可謂CFC施行前最關鍵之必讀文件,企業應注意受控外國企業所得明細表所釋出申報及揭露義務,以了解CFC施行後之最終課稅影響;...

2022.08.05

企業在報稅時如果有境外來源所得,有機會將境外已納稅款扣抵營利事業所得稅,台北國稅局昨(4)日提醒,營利事業在申報扣抵時須注意三要點,一、 應採用合適匯率計算;二、僅能在限額內扣抵;三、可以適用卻未適用租稅協定而溢繳的國外稅額,不可以申報。

台北國稅局官員指出,依《所得稅法》規定,營利事業的總機構在中華民國境內者,為避免發生重複課稅,已在境外繳過所得稅...