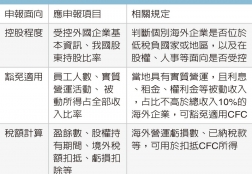

CFC課稅制明年上路 台商須留意控股程度、豁免適用、稅額計算 確認所得金額

我國針對受控外國企業(CFC)課稅制度將於2023年上路,勤業眾信聯合會計師事務所昨(17)日指出,台商個人股東及集團母公司,在未來申報時將面臨三大重點,包括控股程度、豁免適用,以及稅額計算方式等,據以確認當年度須額外認列的所得金額。...

台灣法令

2021.08.31

無形資產交易愈來愈受到稅務單位關注,勤業眾信聯合會計師事務所指出,跨國銷售專利權等無形資產時,若能符合買家為境外營業人、因交易而取得外匯收入等二項要件,有機會能讓此筆銷售,適用營業稅外銷零稅率規定。

勤業眾信會計師張瑞峰表示,常常遇到企業客戶詢問,若打包出售業務給海外買家,像是固定資產、存貨等有形資產,在報關出口時,可以適用零稅率,這部分規定很明確,...

2021.08.17

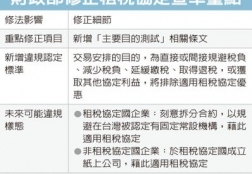

配合OECD在2015年發布防止稅基侵蝕及利潤移轉(Base Erosion and Profit Shifting,以下簡稱BEPS)成果報告及2017年底修正發布稅約範本及註釋,財政部於2021年8月12日正式發布「適用所得稅協定查核準則」修正案。

修正發布「適用所得稅協定查核準則」

財政部表示,為明確我國適用所得稅協定案件之執行,...

2021.08.11

CFC法規下,個人須自行檢視境外公司是不是CFC,若是,須主動計算CFC營利所得納入個人海外所得計算最低稅負,並主動申報。前面專欄有提到,CFC申報將會增加一定成本,且財報準備不算容易,有些個人會想以拖待變不主動申報,但當稅捐機關從各種管道得知CFC加上有短漏稅捐時,可能處罰所漏稅額1或1.5倍之罰鍰,屆時本稅加罰鍰的稅務成本可能達所得的40%或50%。...

2021.08.04

CFC上路後,那些境外公司不適用CFC申報規定?

CFC上路後,所有境外公司都要適用CFC申報嗎?

首先,要先確認該境外公司是否在低稅負國家或地區(營所稅率小於14%或僅就境內所得課稅),

再來判斷個人及關係人直接或間接持有境外公司股份比例是否超過50%或是有重大影響力,符合條件之境外公司才有CFC的適用。...